Se constituer un patrimoine est un objectif financier important pour assurer sa sécurité financière et celle de ses proches. Cela nécessite une réflexion approfondie et une planification rigoureuse. Dans cet article, nous allons explorer les différentes étapes et stratégies à envisager à chaque étape de la vie pour se constituer un patrimoine solide et durable.

A 20-30 ans: épargner pour se constituer un premier pécule

Lorsqu’on est jeune, on a souvent peu de responsabilités financières. C’est le moment idéal pour commencer à épargner et investir pour l’avenir. Il est important de mettre en place une discipline d’épargne régulière. Les placements financiers tels que les livrets d’épargne, les assurances-vie ou les plans d’épargne en actions (PEA) peuvent être des options intéressantes pour commencer à construire son patrimoine.

En parallèle, se former sur les bases de l’ investissement et de la gestion financière est crucial. Apprendre à gérer un budget, à éviter les dettes excessives et à comprendre les principes de l’investissement sont des compétences qui seront utiles toute la vie.

A 30-50 ans: diversifier ses placements

À cet âge, de nombreuses personnes commencent à avoir des responsabilités financières plus importantes, telles que rembourser un prêt hypothécaire, soutenir une famille ou planifier la retraite. Il est donc crucial de diversifier ses placements financiers pour assurer une croissance continue de son patrimoine tout en minimisant les risques.

Investir dans des fonds communs de placement, des actions, des obligations ou des biens immobiliers peut être une bonne stratégie pour diversifier son portefeuille. Il est également important de réévaluer régulièrement sa stratégie d’ investissement et de s’adapter en fonction des évolutions du marché et de sa situation personnelle.

A 50-65 ans: réduire ses impôts et préparer sa retraite

À l’approche de la retraite, il est essentiel de prendre des mesures pour réduire ses impôts et maximiser ses revenus une fois que l’on sera à la retraite. Cela peut passer par l’investissement dans des véhicules d’investissement tels que les plans d’épargne retraite (PER) ou les contrats de capitalisation, qui offrent des avantages fiscaux intéressants.

Il est également crucial de planifier sa retraite en évaluant ses besoins financiers futurs et en ajustant ses investissements en conséquence. Prendre en compte les rentes, les pensions et les autres sources de revenus à la retraite est essentiel pour garantir un niveau de vie confortable une fois que l’on aura cessé de travailler.

A 65 ans et plus: faire un point sur son épargne et rééquilibrer son patrimoine

Il est important de considérer des options telles que la transmission de patrimoine à ses proches, la mise en place de procurations ou de mandats de protection future, afin de s’assurer que ses biens sont protégés et bien gérés en cas d’incapacité.

| Étapes de vie | Stratégies clés |

|---|---|

| 20-30 ans | Épargner régulièrement, investir dans des placements financiers sûrs. |

| 30-50 ans | Diversifier ses investissements, réévaluer sa stratégie d’investissement régulièrement. |

| 50-65 ans | Réduire ses impôts, préparer sa retraite en investissant dans des véhicules d’investissement adaptés. |

| 65 ans et plus | Faire un point sur son épargne, rééquilibrer son patrimoine en fonction de sa situation personnelle. |

En conclusion, se constituer un patrimoine implique une planification financière à long terme, une discipline d’épargne et d’investissement ainsi qu’une adaptation constante aux changements de la vie. En suivant ces étapes clés à chaque étape de la vie, il est possible de bâtir un patrimoine solide et durable pour assurer sa sécurité financière et celle de ses proches.

FAQ

Comment se constituer un patrimoine rapidement ?

Pour constituer rapidement un patrimoine, il faut d’abord économiser et investir de manière judicieuse en diversifiant les placements. Il est aussi judicieux de créer une entreprise viable. L’immobilier, la bourse, ou l’entreprenariat peuvent constituer des leviers de création de patrimoine rapide à condition d’avoir une stratégie précise et éclairée.

Comment se constituer un patrimoine à partir de rien ?

Construire un patrimoine à partir de rien implique d’abord d’économiser et d’investir soigneusement, en commençant peut-être par de petits investissements dans des actions, des obligations ou l’immobilier. Il est également essentiel de continuer à apprendre et à acquérir des compétences qui peuvent augmenter votre revenu potentiel. Enfin, évitez l’endettement non productif, maintenez un budget strict, et faites preuve de patience, car la construction d’un patrimoine prend du temps.

Comment se compose le patrimoine d’une personne ?

Le patrimoine d’une personne se compose de l’ensemble de ses biens, qu’ils soient matériels (immobilier, véhicules, bijoux, etc.), financiers (comptes bancaires, placements, actions, etc.) ou immatériels (droits d’auteur, brevets, etc.). Il comprend également ses dettes.

Est-ce que le compte bancaire fait partie du patrimoine ?

Oui, le compte bancaire fait partie du patrimoine car il comprend l’argent et autres actifs financiers qu’une personne possède. Le patrimoine est l’ensemble des biens, droits et obligations d’une personne appréciables en argent.

Related Posts

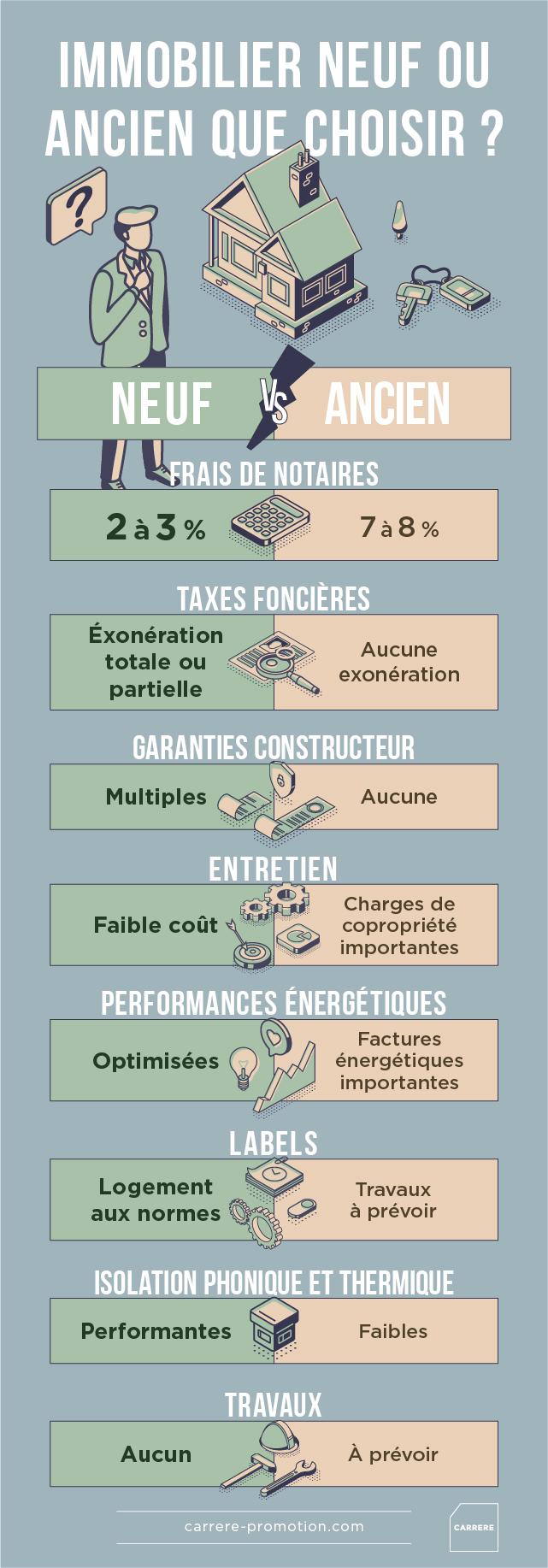

Acheter dans le neuf ou l’ancien : Quel est le meilleur choix ?

# L'achat d'un bien immobilier est une étape importante dans…

Le Guide Ultime pour Vendre sa Maison en Viager avec Succès

La vente en viager est une option pour vendre sa…

Explorez les sites de casino en ligne avec dépôt minimum de 5 $ au Canada

Les Canadiens aiment de plus en plus jouer aux jeux…