Le calcul du rendement d’un placement est crucial pour estimer les gains potentiels et prendre des décisions éclairées en matière d’investissement. Que vous envisagiez un contrat d’assurance vie en euros ou un placement sur le CAC 40, comprendre la façon de calculer le rendement d’un placement est essentiel. Dans cet article, nous aborderons la règle de 70, le «pouvoir» des intérêts composés, et nous appliquerons ces concepts à des exemples concrets de placements. Nous discuterons également de la possibilité d’un rendement négatif et de l’importance du point d’entrée. Enfin, nous explorerons des pistes pour approfondir vos connaissances en la matière.

La «fameuse» règle de 70…

La règle de 70 est un outil simple pour estimer le temps nécessaire à un investissement pour doubler sa valeur en fonction d’un taux de rendement donné. Pour l’appliquer, divisez simplement 70 par le taux de rendement pour obtenir une estimation du nombre d’années nécessaire au doublement de l’investissement. Par exemple, avec un rendement de 7%, la règle de 70 indique que l’investissement doublera en environ 10 ans (70/7=10). Le concept de la règle de 70 repose sur le fait que les intérêts composés accélèrent la croissance de l’investissement au fil du temps, ce qui nous amène à explorer de plus près ce phénomène.

Le «pouvoir» des intérêts composés

Les intérêts composés sont un puissant moteur de croissance pour les investissements. Contrairement aux intérêts simples, qui ne sont calculés que sur le montant initial investi, les intérêts composés prennent en compte non seulement le montant initial, mais aussi les intérêts accumulés qui s’ajoutent régulièrement au capital. Ainsi, plus le capital initial augmente, plus les intérêts générés sont importants, ce qui crée une croissance exponentielle de l’investissement. En exploitant le «pouvoir» des intérêts composés, les investisseurs peuvent bénéficier d’une croissance accélérée de leur patrimoine, notamment dans le cadre de contrats d’assurance vie en euros.

… Appliquée à un contrat d’assurance vie en euros…

Dans le contexte des contrats d’assurance vie en euros, les intérêts composés agissent comme un levier de croissance pour les épargnants. En effet, grâce à la capitalisation des intérêts, l’assuré voit son épargne croître de manière significative au fil des années, même si les taux de rendement restent relativement modestes. En pratique, un contrat d’assurance vie en euros offre la sécurité d’un capital garanti tout en générant des intérêts composés sur le montant investi. Cela en fait un instrument attractif pour les investisseurs soucieux de préserver leur patrimoine tout en bénéficiant d’une croissance régulière.

Et maintenant un petit exercice pratique, appliqué à un placement en fonds euro dans un contrat d’assurance vie

Prenons l’exemple d’un investissement de 10 000 € dans un contrat d’assurance vie en euros, avec un taux de rendement annuel de 3%. En utilisant la règle de 70, nous pouvons estimer que cet investissement doublera en environ 23 ans (70/3=23). Cette estimation met en évidence le rythme plus lent de croissance associé à des taux de rendement plus modestes, mais aussi la constance de cette croissance dans le temps. Afin d’illustrer ce processus, nous présentons ci-dessous un tableau récapitulatif du rendement de cet investissement sur une période de 30 ans.

| Année | Valeur de l’investissement |

|---|---|

| 0 | 10 000 € |

| 10 | 13 439 € |

| 20 | 18 109 € |

| 30 | 24 485 € |

Ce tableau met en lumière l’impact des intérêts composés sur la croissance de l’investissement, même à un taux de rendement relativement bas.

… Et à un placement réalisé sur le Cac 40

En comparaison, un placement réalisé sur le CAC 40, indice phare de la bourse de Paris, offre un potentiel de rendement plus élevé mais également plus volatile. Par conséquent, le rendement d’un tel placement peut varier considérablement d’une année à l’autre, ce qui nous amène à explorer la notion de rendement négatif.

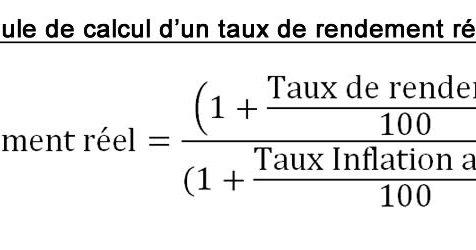

Que se passe-t-il si le rendement est négatif certaines années?

Lorsque le rendement d’un placement est négatif, cela signifie que l’investissement a perdu de la valeur au lieu d’en gagner. Si un placement en actions du CAC 40 affiche un rendement négatif certaines années, cela peut compromettre la croissance globale de l’investissement et retarder, voire annuler, le doublement du capital initialement prévu. Pour atténuer cet effet, les investisseurs peuvent opter pour une approche de diversification de leur portefeuille, en combinant par exemple des placements en fonds euro avec des investissements en actions. Cette stratégie permet de limiter l’impact des variations de rendement et de stabiliser la croissance globale du portefeuille.

Attention au point d’entrée

Un autre aspect important à considérer lors du calcul du rendement d’un placement est le point d’entrée, c’est-à-dire le moment où l’investissement est réalisé. En effet, le rendement d’un placement peut être influencé de manière significative par le timing de l’investissement, en raison des fluctuations des marchés financiers. Il est donc essentiel de prendre en compte le contexte économique et financier au moment de réaliser un investissement, ainsi que de veiller à ne pas surpayer un actif en pleine bulle spéculative. Être attentif au point d’entrée permet d’optimiser le potentiel de rendement d’un placement et de réduire les risques de perte à court terme.

Pour aller plus loin

Pour approfondir vos connaissances sur le calcul du rendement d’un placement, nous vous encourageons à explorer d’autres concepts clés tels que le taux de rendement interne (TRI) ou encore l’effet de levier. En comprenant ces notions, vous serez en mesure d’analyser plus finement la performance de vos investissements et d’optimiser votre stratégie financière.

Navigation dans les commentaires

N’hésitez pas à partager vos propres expériences et questionnements concernant le calcul du rendement d’un placement dans la section des commentaires ci-dessous. Nous sommes impatients de lire vos réflexions et de répondre à vos interrogations pour enrichir cette discussion. [‘En conclusion’], le calcul du rendement d’un placement repose sur des concepts clés tels que la règle de 70 et les intérêts composés, qui permettent d’estimer la croissance de l’investissement sur le long terme. Appliqués à des exemples concrets de placements en contrat d’assurance vie en euros et sur le CAC 40, ces concepts mettent en lumière l’importance du point d’entrée, ainsi que les stratégies visant à atténuer les effets des rendements négatifs. En continuant à explorer ces thématiques et en partageant nos connaissances, nous pouvons mieux appréhender le rendement de nos placements et prendre des décisions éclairées pour optimiser notre patrimoine financier.

FAQ

Comment faire un calcul de rendement ?

Le calcul de rendement se fait généralement par la formule : (Gains obtenus – Investissement initial) / Investissement initial. Cela donne un ratio ou un pourcentage qui reflète la rentabilité de l’investissement. Il faut cependant prendre en compte tous les coûts associés et pas seulement l’investissement initial.

Comment calculer l’intérêt d’un placement ?

Le calcul de l’intérêt d’un placement se fait généralement en multipliant le capital initial par le taux d’intérêt et la durée du placement. Par exemple, si vous placez 1000 euros à un taux de 5% pendant 1 an, l’intérêt sera de 50 euros (1000 * 0.05 * 1).

Comment calculer un rendement de 5% ?

Pour calculer un rendement de 5%, vous devez diviser le gain (ou la perte) que vous avez réalisé par l’investissement initial, puis multiplier par 100 pour obtenir un pourcentage. Par exemple, si vous avez investi 100 € et qu’au bout d’une certaine période vous avez 105 €, votre rendement est de (5/100)*100 = 5%.

Comment calculer un rendement d’épargne ?

Pour calculer le rendement d’une épargne, il faut diviser les gains obtenus pendant la période d’épargne par le montant initial de l’épargne. Puis, multipliez le résultat par 100 pour obtenir le rendement en pourcentage.

Related Posts

Guide pratique pour échapper aux droits de succession sur l’immobilier

Pour éviter les droits de succession sur un bien immobilier,…

Guide étape par étape : Comment calculer un loyer Pinel ?

Pour toute explication, consulter les fiches pratiques : La loi…

7 Astuces Efficaces pour Partir à la Retraite Plus Tôt : Guide Pratique

La possibilité de partir à la retraite plus tôt est…